Die GfK, Europas größtes Marktforschungsinstitut, hat ein neues Marken-Modell entwickelt. Hintergrund dieses neuen Ansatzes sind mehrere Entwicklungen auf der Marken-Ebene und im LEH, die sich bereits seit einiger Zeit vollziehen und durch die Corona-Pandemie verstärkt wurden, so dass es zu einer Neubewertung des vorherigen Systems kommt.

Diese Entwicklungen sind…

Die einfache Abgrenzung zwischen “innovativen Herstellermarken” und “billigen Eigenmarken” des Handels funktioniert schon länger nicht mehr. Die Eigenmarken des Handels haben sich die letzten Jahre durch eine differenzierte Markenarchitektur (vom Preiseinstieg über Mehrwert- bis hin zu Premium-Eigenmarken) und eine konsequente Führung sehr stark entwickelt. Über alle Zielgruppen und Alterssegmente hinweg konnten Eigenmarken eine hohe Reputation aufbauen, die den Herstellermarken in vielen Fällen in nichts nachsteht oder sie überholt hat. In den jüngeren Generationen ist es sogar oft so, dass Handelsmarken den Herstellermarken vorgezogen werden.

Während der Corona-Pandemie hat sich dieses Bild gedreht: Herstellermarken konnten wieder zulegen. Das Corona-Jahr 2020 wurde als das “Jahr der Marke“ bezeichnet. Denn die deutschen Haushalte haben in 2020 in Relation zum Vorjahr durchschnittlich knapp 13 Prozent mehr für Herstellermarken ausgegeben (für Handelsmarken wurde hingegen nur ca. 8 Prozent mehr ausgegeben, Quelle: GfK Consumer Panel). Und so konnten Herstellermarken in vielen Kategorien Marktanteile hinzu- bzw. zurückgewinnen. Es waren primär die Älteren, die ihren Konsum in dieser Zeit zugunsten der Herstellermarken verschoben haben.

Diese Entwicklung kam dadurch zustande, dass viele Konsumenten während des Lockdowns auf die bewährte Qualität von Herstellermarken gesetzt haben. Sie wollten sich zum Ausgleich für die Einschränkungen des Alltags etwas gönnen und haben Konsum-Budgets, die sonst z.B. in der Gastronomie ausgegeben wurden, umgeschichtet. Außerdem konnten viele Konsumenten aufgrund der notwendigen Kontaktreduzierung nicht mehrere Verkaufsstellen aufsuchen und haben sich für die in der Regel besser sortierten Supermärkte entschieden, wo dann auch mehr Herstellermarken zu finden waren.

Womit wir bei den Entwicklungen im LEH wären: Bei der Suche nach einem Erklärungsansatz warum Supermärkte stärker als Discounter wachsen, kam das GfK-Team um Insights Director Robert Kecskes im Rahmen einer Studie mit GS1 zu dem Schluß, dass Discounter mit der Grundversorgung und den funktionalen Aspekten des Einkaufs in Verbindung gebracht werden. Dafür haben sie Schwächen beim Kauferlebnis und der Atmosphäre. Den Supermärkten ist es dagegen sukzessive gelungen, beim Konsumenten durch Nachhaltigkeits- und Nachbarschafts-Initiativen (u.a. die Kooperation von Edeka mit dem WWF oder die Aktion “Scheine für Vereine” von Rewe) zu punkten.

Der größte Hebel der Supermärkte ist allerdings deren erfolgreiche Sortimentspolitik. Während die Discounter unverändert stark am Preis orientiert sind, ist es den Supermärkten gelungen, sich stärker an den Bedürfnissen moderner Verbraucher zu orientieren. Natürlich kann man sagen, dass die deutschen Supermärkte hier noch lange nicht auf dem Spitzenniveau sind, das wir aus anderen Ländern kennen. Aber es ist auch fair festzuhalten, dass es hierzulande inzwischen sehr große Entwicklungssprünge gab was die Sortiments- und die Ladengestaltung angeht.

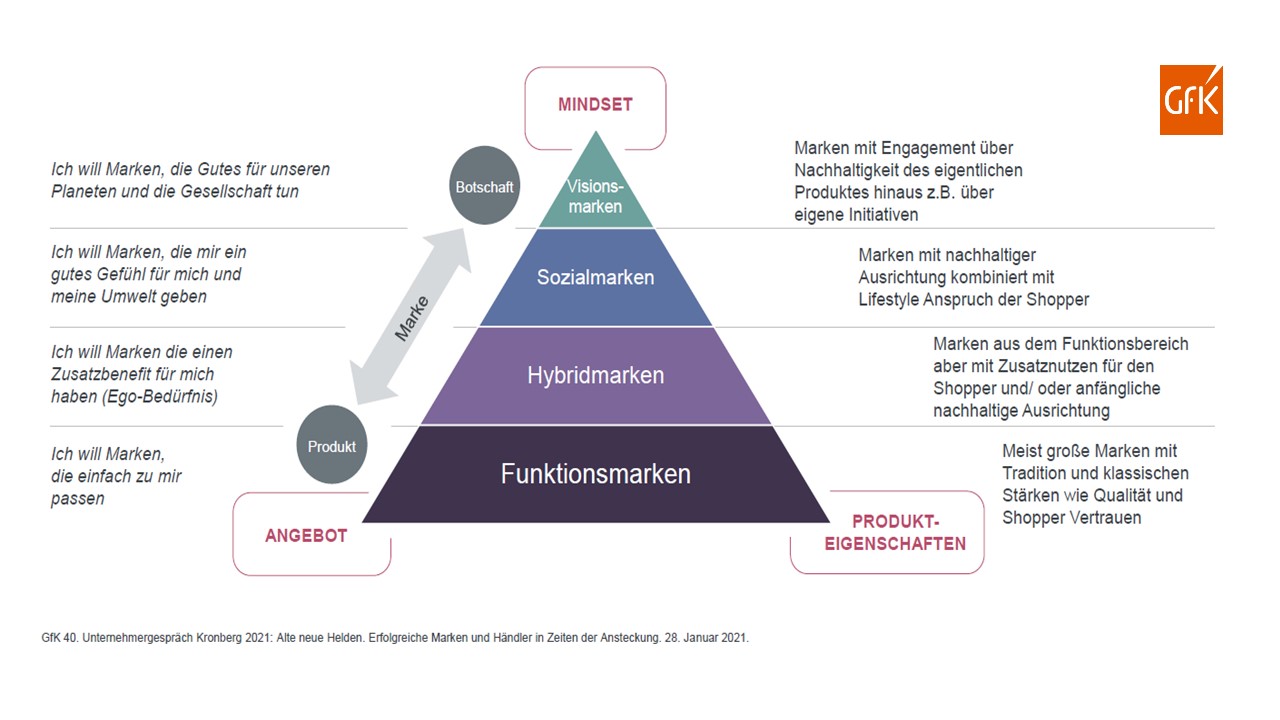

Die Konsequenz: Bisher hat sich das Modell der GfK, die Marken- & Sortiments-Pyramide, primär am Preis orientiert. Nun werden auch hier, den oben genannten Entwicklungen folgend, die Bedürfnissen der Verbraucher berücksichtigt. Hieraus ergibt sich das nachfolgende System mit vier Typen von Marken…

Eine neue Marken-Typologie

Funktionsmarken: Wie der Name es sagt – hier steht die funktionale Qualität der Marke im Vordergrund. Diese Marken sind oft hochwertig – bieten darüber hinaus aber keinen zusätzlichen sozialen oder übergeordneten Nutzen. Diese Marken haben mit ca. 65 Prozent den mit Abstand größten Umsatz-Anteil aller Marken.

Hybridmarken: Diese Marken bieten zusätzlich zu ihrem funktionalen Nutzen weitere Zusatznutzen z.B. aus dem Bereich Nachhaltigkeit. Die Hybridmarken bilden einen Anteil von 28 Prozent ab.

Sozialmarken: Diese Marken zeichnen sich durch eine deutlich sichtbare und wahrnehmbar nachhaltige Ausrichtung aus, die Konsumenten emotional berührt und für das Leben der Kunden eine hohe Relevanz und Bedeutung hat. Der Anteil dieser Marken liegt bei ungefähr 3 Prozent.

Visionsmarken: Diese werden als “Marken mit einem klaren Wertekompass“ definiert. Eine Marke mit einem höheren Sinn, der aktiv gelebt und weiterentwickelt wird. Diese Marken sind gut und tun Gutes für den Planeten und die Gesellschaft. Vier Prozent beträgt der Marktanteil der Visionsmarken.

Auf Basis ihrer Analyse-Datenbanken konnte die GfK feststellen, dass die o.g. Marken nicht pauschal (d.h. alle im gleichen Umfang) zugelegt haben. Die sogenannten Funktionsmarken wuchsen 2020 nur in etwa so stark wie die Handelsmarken. Hohe Zuwächse konnten die als Hybrid-, Sozial- und Visionsmarken bezeichneten Brands auf sich vereinen, wobei die Segmente der Visionsmarken mit 19 Prozent und die Sozialmarken mit 23 Prozent im letzten Jahr das höchste Wachstum verzeichneten.

Zusammenfassung

Die alte Definition und strikte Abgrenzung zwischen Hersteller- und Handelsmarken war schon vor Corona nicht mehr zeitgemäß. Nun hat die Pandemie wie ein Katalysator gewirkt und die Entwicklung eines neuen Typus von Marken beschleunigt.

Die vorgenommene Einteilung in Funktions- und Sozialmarken macht Sinn und wird von den jüngeren Generationen bereits tagtäglich gelebt. Allen voran die Millennials, die in den nächsten Jahren nicht nur die stärkte Konsumkraft darstellen sondern auch die wichtigsten Entscheidungsträger in Wirtschaft und Gesellschaft sein werden, schauen weniger auf den Preis und mehr auf den „Purpose“.

Die beschriebenen Entwicklungen sich kein kurzfristiger Hype sondern ein kultureller Wandel, der nicht aufzuhalten ist. Um nicht an Bedeutung zu verlieren und einem permanenten Preiskampf ausgeliefert zu sein, müssen Marken neben der Qualität ihrer Produkte einen Mehrwert bieten. Ein sozialer oder nachhaltiger Nutzen – am besten in Verbindung mit einer glaubhaften Vision legt die Basis für den zukünftigen Erfolg. Transparenz, Storytelling und Innovationen sind die Mittel, die dies möglich machen.

Bildquellen

Header: Handelsblatt.com

Modell / Pyramide: GfK